Wprowadzona w 2022 r. tzw. ulga na innowacyjnych pracowników jest jedną z preferencji podatkowych ustanowionych Polskim Ładem. W odróżnieniu od pozostałych nie jest ona jednak rozwiązaniem samodzielnym – uzupełniła istniejącą ulgę na działalność badawczo-rozwojową, która cieszy się coraz większą popularnością i nie kojarzy się już wyłącznie ze sterylnością laboratoriów.

Na tle pozostałych preferencji ma ona szczególnie korzystny charakter, tym bardziej, że działalność B+R jest przez organy podatkowe rozumiana z reguły szeroko. Sprawia to, że odliczenie kosztów kwalifikowanych, jak określono w uldze B+R koszty poniesione na badania i rozwój, stało się dla przedsiębiorców ważnym źródłem oszczędności podatkowych. Nie można jednak o nich mówić w niektórych sytuacjach – poniesienia przez podatnika prowadzącego prace B+R straty podatkowej czy osiągnięcia zbyt niskiej podstawy opodatkowania.

Jak to działa?

Właśnie do tych ograniczeń odnosi się nowa ulga, dostępna wyłącznie podmiotom uzyskującym przychody inne niż z zysków kapitałowych. W regulującym ją art. 18db ustawy o CIT wskazano, że w przypadku:

1) bycia płatnikiem PIT i

2) poniesienia straty podatkowej albo

3) osiągnięcia dochodu niższego od kwoty przysługującego w roku podatkowym odliczenia ulgi B+R

możliwe jest zmniejszenie – o iloczyn kwoty nieodliczonej i stawki podatku obowiązującego podatnika w danym roku podatkowym – kwot zaliczek na podatek PIT oraz zaliczek na zryczałtowany podatek PIT, o którym mowa w art. 32 oraz art. 41 ust. 1 i 4 ustawy o PIT.

Jest to istotną, korzystną zmianą dla podatnika będącego jednocześnie płatnikiem podatku PIT. Zaliczki muszą jednak dotyczyć określonej kategorii pracowników – osób, które przez co najmniej połowę swojego ogólnego czasu pracy były bezpośrednio zaangażowane w działalność badawczo-rozwojową przedsiębiorstwa.

Jakie zaliczki?

Preferencja nie dotyczy wszystkich zaliczek – płatnik może odliczyć zaliczki pobrane wyłącznie z tytułów wskazanych w art. 18db ust. 2 ustawy o CIT, m. in. z:

- stosunku pracy,

- stosunku służbowego,

- pracy nakładczej,

- spółdzielczego stosunku pracy,

- wykonywania usług na podstawie umowy zlecenia lub o dzieło,

- a także praw autorskich.

Kiedy można skorzystać?

W myśl regulacji beneficjentem można być dopiero za rok 2022, a więc w 2023 r. Dotyczy to jednak tylko podatników, których rok podatkowy jest zbieżny z rokiem kalendarzowym – w przypadku zdecydowania się na inne rozwiązanie, gdy rok podatkowy rozpoczął się przed dniem 1 stycznia 2022 r. i zakończył się po dniu 31 grudnia 2021, pomniejszenia będzie można dokonać już w kolejnym roku podatkowym.

Z racji tego, że ulga bezpośrednio odnosi się do zakończonego roku podatkowego powstaje pytanie, od kiedy w ciągu następnego roku podatkowego można dokonywać odliczeń. Jak wynika z dotychczasowych interpretacji indywidualnych, uznaje się, że prawo do pomniejszenia zaliczek na PIT przysługuje od miesiąca następującego po miesiącu, w którym złożono zeznanie roczne, do końca roku podatkowego, w którym złożono zeznanie. Stanowisko takie przyjęto np. w interpretacjach indywidualnych Dyrektora KIS z dnia 11 stycznia 2023 r. nr 0114-KDIP2-1.4010.126.2022.2.MR czy z dnia 23 września 2022 r. nr 0111-KDIB1-3.4010.473.2022.1.MBD. Co istotne, w ostatniej zaznaczono, na tle stanu faktycznego, w którym wynagrodzenia wypłacano z dołu do 10-tego następnego miesiąca, że ulga obejmuje także wynagrodzenia za miesiąc, w którym złożono zeznanie, ale wypłacone do 10-tego kolejnego miesiąca.

Pracownicy innowacyjni, czyli…?

Ustawa lakonicznie określa okoliczności zatrudnienia pracowników umożliwiające skorzystanie z ulgi – wskazuje próg przeznaczenia na działalność B+R co najmniej 50% ogólnego czasu pracy w danym miesiącu, nie definiując tego pojęcia w żaden sposób. Ustawodawca milczy także co do zasad określania takiego czasu, czy tego jak wpływać na niego mogą np. nieobecności w pracy spowodowane urlopami albo chorobami pracowników. Pewnymi wskazówkami mogą być wydawane przez Dyrektora KIS interpretacje indywidualne, jak np. interpretacja z dnia 3 kwietnia 2023 r. nr 0114-KDIP2-1.4010.107.2023.2.MR czy z dnia 5 stycznia 2023 r. nr 0111-KDIB1-3.4010.533.2022.1.IZ. Zgodnie z nimi ogólny czas pracy powinno się rozumieć jako czas, w którym pracownik pozostaje do dyspozycji pracodawcy, zaś 50% tego czasu jako część proporcjonalnie odpowiadająca stosunkowi czasu poświęconego realizacji działalności B+R do czasu pozostawania do dyspozycji pracodawcy, z wyłączeniem urlopów oraz innych usprawiedliwionych nieobecności.

Kiedy nie?

Z preferencji nie mogą skorzystać podatnicy, którym w ramach ulgi B+R przysługuje prawo do zwrotu gotówkowego z tytułu poniesienia straty lub osiągnięcia zbyt niskiego dochodu. Opisywanej ulgi ustawodawca nie przewidział także dla zakładów pracy chronionej czy zakładów aktywności zawodowej. Płatnicy pamiętać muszą również, że w przypadku zaistnienia sytuacji niespełniającej przesłanek odliczenia, w zeznaniu podatkowym składanym za rok podatkowy, w którym podatnik utracił prawo do odliczenia, dolicza się kwoty uprzednio odliczone.

Podarunek od ustawodawcy?

Ulga jest rozwiązaniem nowym, jednakże żaden z jej elementów nie wzbudza istotnych obaw co do sensu skorzystania z niej. Dodatkowo, ze względu na swoją konstrukcję – pomniejszanie zaliczek na PIT, które dla podatników są istotnym obciążeniem – preferencja ta może być ważnym źródłem oszczędności podatkowych.

Zapraszamy na webinarium Jak sprzedawać towary za granicę zgodnie z VAT? Analiza najczęściej występujących problemów w relacjach B2B, które odbędzie się 18 maja 2023 r. o godzinie 11:00. Spotkanie poprowadzą doradca podatkowy Anna Kowalska oraz doradca podatkowy Natalia Żuchowska.

AGENDA:

1) Wewnątrzwspólnotowa dostawa towarów i najczęściej pojawiające się problemy praktyczne.

2) Magazyn call of stock – z jakimi ryzykami wiąże się przemieszczanie towarów w tej procedurze.

3) Magazynowanie towarów własnych na terytorium UE – wskazanie ryzyk podatkowych.

4) Eksport poza granice UE i najczęściej pojawiające się problemy praktyczne.

INFORMACJE DODATKOWE:

Udział w szkoleniu jest bezpłatny.

Formularz rejestracyjny do webinarium znajdą Państwo pod tym linkiem: https://ostrowski.legal/szkolenia_custom/jak-sprzedawac-towary-za-granice-zgodnie-z-vat-analiza-najczesciej-wystepujacych-problemow-w-relacjach-b2b-webinarium-18-maja-2023r/

Na Państwa zgłoszenia czekamy do 17 maja 2023 r. Zapraszamy!

Charakterystyka ulgi

Ulga na działalność badawczo-rozwojową (dalej: „Ulga B+R”) została wprowadzona do ustawy o podatku dochodowym od osób prawnych (dalej: „Ustawa o CIT”) w 2016 roku i obecnie stanowi jedną z korzystniejszych i częściej stosowanych ulg przez podatników podatku CIT prowadzących działalność badawczo-rozwojową. Celem wprowadzenia ulgi B+R było pobudzenie innowacyjności polskich podmiotów, a tym samym zwiększenie ich konkurencyjności w skali międzynarodowej. Niewątpliwie ulga ta była oczekiwana przez stosunkowo dużą liczbę podmiotów, nie tylko o statusie centrum badawczo-rozwojowego.

Podatnik w ramach ulgi B+R może odliczyć od podstawy opodatkowania koszty uzyskania przychodów poniesione na działalność badawczo-rozwojową, zwane kosztami kwalifikowanymi. Odliczenie to nie może przekroczyć kwoty dochodu uzyskanego przez podatnika z przychodów innych niż przychody z zysków kapitałowych.

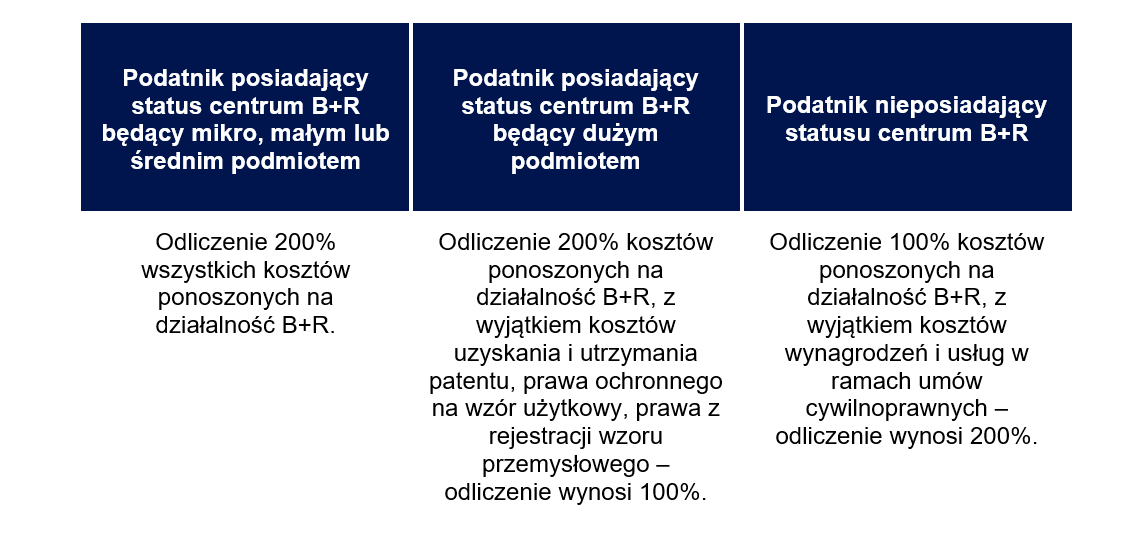

Konstrukcja ulgi B+R pozwala podatnikowi na odliczenie łącznie nawet 300% poniesionych kosztów na działalność badawczo-rozwojową, najpierw w formie zaliczenia ich do kosztów uzyskania przychodów w wysokości 100%, a następnie do dodatkowego odliczenia poniesionych kosztów od podstawy opodatkowania w wysokości 100% lub 200%. Wysokość odliczenia zależy od statusu i wielkości podmiotu, co przedstawiono w poniższej tabeli:

Warunki do skorzystania z ulgi

Skorzystanie z ulgi B+R jest możliwe po spełnieniu warunków dotyczących rodzaju prowadzonych badań, kategorii kosztów oraz ich ewidencji.

Ulga B+R może zostać wykorzystana przez podmioty posiadające status centrum badawczo-rozwojowego oraz przez pozostałe podmioty. Warunkiem koniecznym jest jednak prowadzenie prac badawczo-rozwojowych. W ustawie o CIT zdefiniowano działalność badawczo-rozwojową jako działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań. Zarówno badania naukowe jak i prace rozwojowe muszę spełniać definicję i wymogi określone w ustawie prawo o szkolnictwie wyższym i nauce (dalej: „Ustawa PSWN”). Zakwalifikowanie prowadzonych prac do badawczo-rozwojowych często jest niejednoznaczne i budzi wątpliwości podatników, co przedstawiono w dalszej części artykułu.

Ustawodawca wyszczególnił koszty uzyskania przychodów stanowiące koszty kwalifikowane w rozumieniu ulgi B+R. Podatnik, który nie posiada statusu centrum badawczo-rozwojowego, za koszty kwalifikowane może uznać między innymi:

- koszty wynagrodzeń z tytułu stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy w części poświęconej na realizację działalności B+R;

- koszty z tytułu wykonywania usług, na podstawie umowy zlecenia lub umowy o dzieło, uzyskiwane od osoby fizycznej prowadzącej działalność gospodarczą;

- nabycie materiałów i surowców bezpośrednio związanych z prowadzoną działalnością B+R;

- nabycie niebędącego środkami trwałymi sprzętu specjalistycznego wykorzystywanego bezpośrednio w prowadzonej działalności B+R;

- ekspertyzy i opinie sporządzone przez podmioty określone w ustawie prawo o szkolnictwie wyższym i nauce, a także nabycie od takich podmiotów wyników prowadzonych przez te podmioty badań, na potrzeby działalności B+R;

- odpłatne korzystanie z aparatury naukowo-badawczej wykorzystywanej wyłącznie w prowadzonej działalności B+R, jeśli drugą stronę umowy nie jest podmiot powiązany;

- wymienione w ustawie koszty uzyskania i utrzymania patentu, prawa ochronnego na wzór użytkowy, prawa z rejestracji wzoru przemysłowego;

- odpisy amortyzacyjne od kosztów prac rozwojowych oraz od środków trwałych i innych wartości niematerialnych i prawnych wykorzystywanych w prowadzonej działalności B+R, z wyłączeniem samochodów osobowych oraz budowli, budynków i lokali będących odrębną własnością.

Dodatkowe pozycje kosztów kwalifikowanych w ramach ulgi B+R przewidziano dla podatników posiadających status centrum badawczo-rozwojowego. Poza wskazanymi powyżej kosztami uznaje się także:

- odpisy amortyzacyjne od budowli, budynków i lokali będących odrębną własnością wykorzystywanych w prowadzonej działalności B+R;

- ekspertyzy i opinie uzyskane od podmiotów innych, niż określone w ustawie prawo o szkolnictwie wyższym i nauce, na warunkach rynkowych i wykorzystywanych wyłącznie na potrzeby prowadzonej działalności B+R.

Powyższe koszty kwalifikowane dla podatników posiadających status centrum badawczo-rozwojowego nie mogą przekroczyć 10% przychodów innych niż przychody z zysków kapitałowych, osiągniętych w roku podatkowym.

Jeśli podatnik ustala dochód w związku z działalnością na terenie specjalnej strefy ekonomicznej na podstawie zezwolenia lub realizacją nowej inwestycji określonej w decyzji o wsparciu, wówczas do ulgi B+R nie wlicza się wydatków uwzględnionych w kalkulacji powyższego dochodu.

Koszty kwalifikowane w myśl przepisów o uldze B+R mogą zostać odliczone tylko, jeśli nie zostały podatnikowi zwrócone w jakiejkolwiek formie lub nie zostały odliczone od podstawy opodatkowania podatkiem dochodowym. Wyjątkiem od tej zasady są odpisy amortyzacyjne od środków trwałych i wartości niematerialnych i prawnych. W ramach ulgi B+R ograniczenie to nie obowiązuje.

Należy także podkreślić, że koszty kwalifikowane ponoszone w ramach tzw. badań podstawowych, podlegają odliczeniu wyłącznie pod warunkiem, że badania te są prowadzone na podstawie umowy lub porozumienia z podmiotem określonym w ustawie prawo o szkolnictwie wyższym i nauce, czyli na przykład uczelnią publiczną lub Państwową Akademią Nauk.

Podatnicy prowadzący działalność badawczo-rozwojową, którzy zamierzają skorzystać z ulgi B+R, są obowiązani w ewidencji rachunkowej wyodrębnić koszty działalności badawczo-rozwojowej. Tym samym każdy podmiot, który prowadzi działalność badawczo-rozwojową w rozumieniu przepisów o CIT musi w ewidencji księgowej wyodrębnić konta analityczne do ewidencji kosztów kwalifikowanych dotyczących ulgi B+R.

Ulga w zeznaniu podatkowym

Odliczenia kosztów związanych z pracami badawczo-rozwojowymi dokonuje się w zeznaniu CIT-8 za rok podatkowy, w którym poniesiono koszty, w pozycji 117 („Odliczenia zmniejszające podstawę opodatkowania z tytułu kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową”). Jednocześnie podatnik zobowiązany jest do sporządzenia informacji o odliczeniach od podstawy opodatkowania kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową na formularzu CIT/BR.

Ulga B+R okiem organów podatkowych

Ulga B+R stanowi atrakcyjne narzędzie pozwalające na odliczenie od dochodu kosztów ponoszonych na działalność badawczo-rozwojową. Zaliczenie ponoszonych kosztów do kosztów kwalifikowanych w ramach ulgi B+R niekiedy jest problematyczne, o czym świadczą liczne interpretacje indywidualne. Poniżej przedstawiono wnioski z wybranych interpretacji indywidualnych w zakresie ulgi B+R.

Jednym z obszarów problemowych jest zaliczenie kosztów wynagrodzeń pracowników za czas urlopu, za czas choroby i innych usprawiedliwionych nieobecności do kosztów kwalifikowanych. W odniesieniu do tego zagadnienia Dyrektor KIS najczęściej wydawał interpretacje niekorzystne dla podatników, na przykład w interpretacji indywidualnej z dnia 18 czerwca 2019 r. (sygn. 0114-KDIP2-3.4010.162.2019.2.JS). Pod wpływem wyroków WSA oraz NSA, Dyrektor KIS zmienił pierwotne stanowisko i wydał nowe interpretacje, uznając stanowisko podatnika za prawidłowe – na przykład interpretacja indywidualna z 5 lutego 2023 r. (sygn. 0114-KDIP2-1.4010.162.2019.10.MW), interpretacja indywidualna z dnia 17 marca 2023 r. (sygn. 0114-KDIP2-1.4010.62.2021.12.S/MR). Należy jednak pamiętać, że interpretacje są wydawane w indywidualnych sprawach, stąd nie można uznać powyższych interpretacji – na dodatek wydanych w następstwie wyroków sądów – jako ugruntowanej linii interpretacyjnej.

Kolejnym obszarem problemowym jest weryfikacja czy prowadzona działalność mieści się w definicji działalności badawczo-rozwojowej na gruncie ustawy o CIT. W interpretacji indywidualnej z dnia 7 lutego 2023 r. (sygn. 0111-KDIB1-3.4010.806.2022.2.ZK) spółka zajmująca się instalowaniem maszyn przemysłowych, sprzętu i wyposażenia przedstawiła zdarzenie przyszłe, w ramach którego zamierza stworzyć stanowisko badawcze oraz przeprowadzać prace B+R celem opracowania innowacyjnego uniwersalnego sterownika wagowego. Dyrektor KIS wskazał, że w celu skorzystania z ulgi na działalność badawczo-rozwojową, należy przeprowadzić analizę nakierowaną na zidentyfikowanie przejawów działalności gospodarczej, które mogą zostać uznane za działalność badawczo-rozwojową. Dyrektor KIS stwierdził, że w przedmiotowej sprawie spółka prowadzi prace noszące znamiona prac badawczo-rozwojowych na gruncie ustawy o CIT. W uzasadnieniu Dyrektor KIS potwierdził, że podatnicy zajmujący się działalnością badawczo-rozwojową realizują ją obok swojej działalności podstawowej (np. przedsiębiorstwa przemysłowe dysponujące własnym zapleczem badawczo-rozwojowym, laboratoria, zakłady i ośrodki badawczo-rozwojowe, działy badawczo-technologiczne, biura konstrukcyjne i technologiczne, zakłady rozwoju technik, biura studiów i projektów itp.).

W interpretacji indywidualnej z dnia 2 lutego 2023 r. (sygn. 0111-KDIB1-3.4010.787.2022.2.JKU) spółka zajmująca się produkcją suplementów diety oraz kosmetyków zadała pytanie czy w ramach ulgi B+R możliwe jest odliczenie kosztów dotyczących pełnej realizacji projektów stworzenia nowego produktu, w tym działania kreacyjne oraz działania wdrożeniowe podejmowane do momentu zgłoszenia wprowadzenia produktu do obrotu przed uruchomieniem produkcji bieżącej. Dyrektor KIS stwierdził, że koszty dotyczące prac polegających na opracowaniu koncepcji produktu (tj. wymaganego działania i podstawowych parametrów), opracowaniu składu produktu (tj. składników aktywnych odpowiadających za określone działanie) oraz opracowaniu kreacji produktu (tj. brandu, całościowej charakterystyki i parametryzacji) mogą być odliczone od dochodu w ramach ulgi B+R.

Niekiedy wątpliwości podatników budzi możliwość zaliczenia do kosztów kwalifikowanych opłacanych składek na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych. W interpretacji z dnia 7 lutego 2023 r. (sygn. 0111-KDIB1-3.4010.806.2022.2.ZK) Dyrektor KIS wskazał, że nie stanowią kosztów kwalifikowanych składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych bowiem, odliczenie w ramach ulgi na działalność badawczo-rozwojową nie obejmuje odliczenia tych składek.

Podsumowanie

W związku z coraz większym postępem technicznym w skali świata, rośnie znaczenie prac B+R na poziomie lokalnym. Działalność badawczo-rozwojowa do 2016 roku nie korzystała z preferencji podatkowych, które obecnie są uwzględnione w ustawie o CIT w formie ulgi B+R (oraz innych ulg). Na uwagę zasługuje to, że ulga badawczo-rozwojowa przysługuje nie tylko podmiotom o statusie centrum badawczo-rozwojowego, ale także innym podmiotom prowadzącym prace B+R. Ulga ta jest korzystnym i stosunkowo popularnym narzędziem pozwalającym na obniżenie dochodu podatkowego. Jednak ze względu na dość duży stopień skomplikowania samej ulgi oraz liczne problemy interpretacyjne, sugerujemy konsultację z doradcą podatkowym w celu prawidłowego jej zastosowania.

Wykaz skrótów:

Ustawa o CIT:

| Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2022 r. poz. 2587 z późn. zm.). |