👉 Zdarza się, że po wielu latach, nie pracując już w danej organizacji, członkowie zarządu muszą tłumaczyć się z podjętych decyzji. Niektórzy z nich sprawując powierzoną funkcję prezentują ryzykowną postawę, która uzewnętrznia się w sformułowaniach w stylu „a kto to sprawdzi?”, „nikt /tak się nie robi” i wiele innych. 👉 Łatwe odpowiedzi kończą się, gdy padają szczegółowe pytania o konkretne decyzje i działania. Niestety zdarza się to po wielu latach od podjęcia decyzji. Z tego powodu warto wprowadzić z organizacji mechanizm, który automatycznie powoduje, że organizacja „pamięta” proces podejmowania decyzji. Służą temu procedury zarządzania ryzykiem. ❗ Dziennik Zachodni doniósł ostatnio, że Bumar […]

Co to jest ryzyko rezudualne?

2022-08-26 | Jarosław Ostrowski

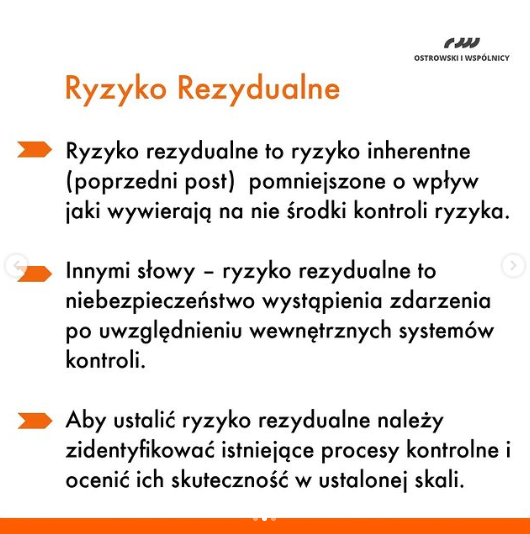

Ryzyko rezydualne to ryzyko inherentne (poprzedni post) pomniejszone o wpływ jaki wywierają na nie środki kontroli ryzyka.

💡Innymi słowy – ryzyko rezydualne to niebezpieczeństwo wystąpienia zdarzenia po uwzględnieniu wewnętrznych systemów kontroli.

💡Aby ustalić ryzyko rezydualne należy zidentyfikować istniejące procesy kontrolne i ocenić ich skuteczność w ustalonej skali (np. od 1 do 3), gdzie najsłabszej kontroli przypisujemy najwyższą wartość a najsilniejszej najniższą. Np. słabe – 3, Wymagające poprawy – 2, Skuteczne – 1.

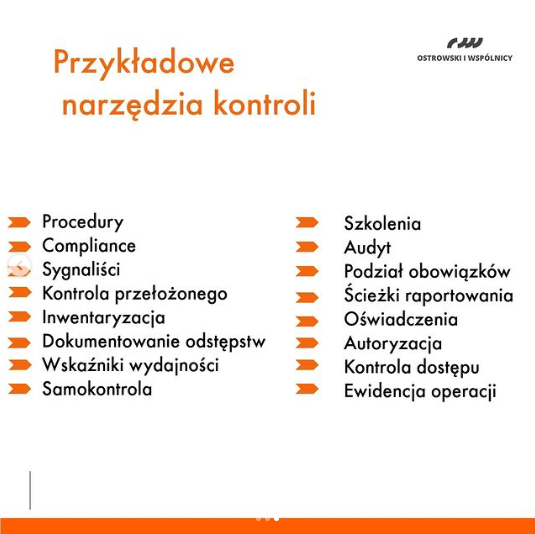

Na slajdzie wskazałem przykładowe narzędzia kontroli, które należy poddać ocenie.🔝

❗️Przy ocenie należy jednak brać pod uwagę nie tylko istnienie procesów kontroli, ale również ich realne wykonywanie, zupełność, częstotliwość, zakres, skuteczność (wykrywanie defektów) i faktyczne podejmowanie działań naprawczych.

💡Ustalenie w jakim zakresie procedury kontroli w konkretnym wypadku obniżają poziom ryzyka inherentnego zależy od przyjętej metodologii, ale z całą pewnością przeprowadzenie takiego procesu pomoże managerowi określić obszary wymagające uwagi oraz istotnie zmniejszyć ryzyko.

Powiązane posty

Opinie doradców nie zwalniają zarządu z odpowiedzialności

2024-07-10 | Jarosław Ostrowski

❓ Czy pozyskanie opinii zewnętrznych doradców, takich jak np. „Ernst Jank” czy „Boston Kąsalting Grub” uwalnia zarząd od odpowiedzialności za podjęte decyzje? Absolutnie nie ❗ Fotografia – Wojciech Olkuśnik/East News 🔵 Notatki Pana Obajtka ujawnione po jego przesłuchaniu w komisji sejmowej przypomniały mi jak wielu managerów uważa, że „papier to blacha”, która chroni wiadomą część ciała. 👉 W związku z tym polecam uwadze stanowisko Sądu Apelacyjnego w Warszawie.„Decyzje zarządu mogą opierać się na analizie problemu dokonanej przez pracowników spółki lub podmioty zewnętrzne, dysponujące konieczną wiedzą specjalistyczną i doświadczeniem. Oczywiste przy tym jest, że samo ➡ powierzenie problemu osobie zajmującej się […]

CFO twierdzą, że mają podatki pod kontrolą.

2024-06-24 | Jarosław Ostrowski

🟠 W ostatnich dniach w przestrzeni publicznej pojawiły się wyniki badania „CEE insights from the Future of the Tax Function Survey”1 przeprowadzonego przez PWC. Organizatorom należą się słowa uznania i podziękowania za podjęcie inicjatywy. 👉 Skoro jednak opublikowano wyniki, to każdy może podjąć indywidualną próbę ich oceny. Postanowiłem skorzystać z możliwości i dodać swoje trzy grosze. 💡 Z badania wynika, że największym problemem menadżerów, podobnie jak w wielu innych wcześniejszych ankietach, jest inflacja prawa podatkowego. Aż 79% ankietowanych wskazało, że nadążanie za zmianami to największe wyzwanie. ❗ Innym ryzykiem podanym przez 21% respondentów jest brak dedykowanego działu podatkowego. ❗ Na przeciwnym biegunie […]