Jeśli polski podmiot dokonuje płatności określonych należności na rzecz zagranicznych podmiotów, wówczas może wystąpić obowiązek pobrania przez niego i odprowadzenia do urzędu skarbowego tzw. podatku u źródła (z ang. Witholding Tax – WHT). Należności objęte podatkiem u źródła to przede wszystkim odsetki, dywidendy, należności licencyjne oraz usługi niematerialne (art. 21 ust. 1 oraz 22 ust. 1 ustawy o CIT). Stawka podatku dla dywidend wynosi 19%, a dla pozostałych należności 20%.

W Polsce obowiązuje mechanizm pay and refund, którego istota polega na tym, że od wypłaconych należności ponad kwotę 2 mln zł na rzecz tego samego podmiotu, płatnik zobowiązany jest do pobrania podatku u źródła według stawki krajowej. Następnie może on złożyć wniosek o zwrot zapłaconego podatku.

Jednocześnie istnieją dwa sposoby na niepobranie podatku u źródła lub zastosowanie preferencyjnej stawki od płatności przekraczających kwotę 2 mln zł. Pierwszym jest oświadczenie płatnika, że spełnione są warunki do zastosowania zwolnienia lub niższej stawki podatku u źródła – oświadczenie WH-OSC (dla osoby prawnej) lub WH-OSP (dla osoby fizycznej). Oświadczenie to jest ważne przez rok podatkowy, należy zatem pamiętać o złożeniu następczego oświadczenia, aby w kolejnym roku podatkowym móc stosować preferencyjne rozliczenie podatku u źródła. Drugim jest opinia o stosowaniu preferencji, której otrzymanie przez Dyrektora KIS w formie decyzji pozwala na stosowanie przez płatnika preferencji w zakresie podatku u źródła przez okres maksymalnie 36 miesięcy.

Jednym z bardziej wrażliwych obszarów wśród płatników podatku u źródła stanowiły płatności licencyjne. Od pewnego czasu ugruntowała się linia interpretacyjna w myśl której licencje użytkownika końcowego (tzw. end-user) nie podlegają opodatkowaniu u źródła.

W interpretacji indywidualnej z dnia 19 kwietnia 2024 r. (sygn. 0111-KDIB1-2.4010.124.2024.1.AW) Wnioskodawca wskazał, że na mocy porozumienia zawartego pomiędzy nim a Licencjodawcą, nabył od Licencjodawcy niewyłączną licencję (sublicencję) na korzystanie z oprogramowania, z tytułu której ponosi comiesięczne Opłaty Licencyjne. W związku z powyższym zapytał Dyrektora KIS czy ponoszone przez Spółkę Opłaty Licencyjne dotyczące Licencji podlegają opodatkowaniu podatkiem u źródła na podstawie art. 21 ust. 1 pkt 1 ustawy o CIT, a w konsekwencji czy Spółka, dokonując ich wypłaty, jest (i będzie) zobowiązana jako płatnik do pobrania podatku u źródła od tych wypłat na podstawie art. 26 ust. 1 ustawy o CIT?

Zdaniem Wnioskodawcy tego rodzaju opłaty nie powinny być traktowane jako przychody z praw autorskich lub praw pokrewnych wymienionych w art. 21 ust. 1 pkt 1 ustawy o CIT i tym samym nie powinny podlegać opodatkowaniu podatkiem u źródła na podstawie tego przepisu. Przedmiotem licencji typu end-user nie są bowiem prawa autorskie lub prawa pokrewne, do których odwołuje się ten przepis, tylko uprawienie do używania egzemplarza utworu (faktycznego korzystania z niego, zgodnie z jego przeznaczeniem). Dyrektor KIS przyznał rację Wnioskodawcy i odstąpił od uzasadnienia prawnego.

Podsumowując, obowiązuje korzystna dla płatników podatku u źródła linia interpretacyjna, w myśl której płatności z tytułu należności licencyjnych dotyczących licencji użytkownika końcowego (tzw. end-user) nie podlegają opodatkowaniu podatkiem u źródła. Wynika to z faktu, że przepisy ustawy o CIT nakazują opodatkowanie u źródła płatności z praw autorskich lub praw pokrewnych, podczas gdy licencje typu and-user nimi nie są.

Nie każdy rzeczowy składnik majątkowy – inny niż zapasy – automatycznie stanowi środek trwały podlegający amortyzacji. Na gruncie przepisów ustawy o CIT środek trwały musi stanowić własność lub współwłasność podatnika, zostać nabyty lub wytworzony przez podatnika, być kompletny i zdatny do użytku, mieć okres użyteczności co najmniej jednego roku oraz być wykorzystywany na potrzeby prowadzonej działalności gospodarczej. Przedstawione warunki muszą być spełnione łącznie, niespełnienie choćby jednego z tych warunków skutkuje niemożnością zakwalifikowania poniesionych wydatków jako przeznaczonych na nabycie lub wytworzenia środków trwałych. W takiej sytuacji poniesione wydatki będą kwalifikowane jako koszty uzyskania przychodów.

Ustawodawca nie wprowadził definicji kompletności i zdatności do używania środków trwałych, stąd każdy przypadek wymaga odrębnej analizy. Z takim problem zetknął się podatnik, który prowadzi działalność gospodarczą polegającą na organizowaniu imprez w postaci tzw. escape roomów, określanych też mianem pokoi zagadek. W interpretacji indywidualnej z dnia 12 października 2023 r. (sygn. 0114-KDIP2-2.4010.439.2023.1.KW) wnioskodawca przedstawił następujący stan faktyczny: prowadzi działalność gospodarczą polegającą na organizowaniu zabaw/imprez w escape roomach. W związku z tym ponosi on ciągłe nakłady, bowiem na bieżąco dostosowuje escape roomy do wymagań klientów i do zmieniających się trendów. Żaden z escape roomów nie jest w pełni kompletny, wnioskodawca nie jest także w stanie przewidzieć jak długo dany escape room w określonej formie będzie wykorzystywany. Poszczególne elementy danych escape roomów mogą być niezależnie instalowane w każdym pokoju.

W związku z powyższym wnioskodawca zapytał Dyrektora KIS czy w takiej sytuacji wydatki ponoszone na stworzenie escape roomów stanowią środki trwałe, a także czy jest on uprawniony do rozpoznawania pośrednich kosztów uzyskania przychodów. Jego zdaniem escape roomy nie są środkami trwałymi ponieważ nie są kompletne i nie da się przewidzieć okresu użyteczności danego pokoju, zatem ponoszone przez niego wydatki stanowią pośrednie koszty uzyskania przychodów w myśl art. 15 ust. 4d ustawy o CIT.

Dyrektor KIS przyznał rację wnioskodawcy. W zakresie środków trwałych stwierdził on, że escape roomy w tak przedstawionym stanie faktycznym nie spełniają definicji środków trwałych na gruncie ustawy o CIT. Organ wskazał, iż żaden pokój nigdy nie jest kompletny i zdatny do użytku w dniu przyjęcia do używania oraz nie można określić okresu użyteczności żadnego pokoju. Jednocześnie Organ zgodził się z wnioskodawcą, że ponoszone przez niego wydatki to pośrednie koszty uzyskania przychodów, czyli koszty rozpoznawane w dacie ich poniesienia (ujęcia w księgach rachunkowych).

Podsumowując, jeśli escape room nie posiada elementów, które są trwałe i przypisane wyłącznie do tego konkretnego pokoju, wówczas wydatki ponoszone na nabycie lub wytworzenie tych elementów nie stanowią środków trwałych na gruncie ustawy o CIT. Takie wydatki powinny być kwalifikowane jako pośrednie koszty uzyskania przychodów, czyli koszty rozpoznawane w dacie ich poniesienia (ujęcia w księgach rachunkowych).

Co do zasady fundacje rodzinne zwolnione są z podatku dochodowego od osób prawnych na mocy art. 6 ust. 1 pkt 25 ustawy o CIT. Zwolnieniem objęta jest prowadzona przez fundacje rodzinne działalność gospodarcza w zakresie wyznaczonym w art. 5 ust. 1 ustawy o fundacji rodzinnej. Dozwoloną działalnością gospodarczą prowadzoną przez fundacje rodzinne jest między innymi najem i dzierżawa, przystępowanie do spółek handlowych, nabywanie i zbywanie papierów wartościowych bądź też udzielanie pożyczek określonym podmiotom.

Opodatkowaniu podatkiem CIT podlega dopiero przekazanie lub postawienie do dyspozycji świadczeń na rzecz beneficjentów lub innych osób. Taka wypłata opodatkowana jest 15% podatkiem CIT zgodnie z art. 24q ust. 1 ustawy o CIT. Beneficjenci z tzw. zerowej grupy podatkowej korzystają ze zwolnienia z opodatkowania PIT, natomiast beneficjenci z grupy II i III opodatkowani są 10% stawką PIT, a pozostałe osoby stawką 15%.

Dla celów podatku PIT określa się proporcję wartości mienia wniesionego do fundacji rodzinnej przez każdego z fundatorów. Proporcję określa się w części, w jakiej pozostaje suma wartości składników mienia wniesionego do fundacji rodzinnej przypadająca na tego fundatora do wartości sumy mienia wniesionego przez wszystkich fundatorów. Zatem proporcja ma przełożenie na wysokość opodatkowania podatkiem PIT świadczeń dokonywanych przez fundację na rzecz beneficjentów (w tym fundatorów).

Powyższa kwestia była przedmiotem interpretacji indywidualnej z dnia 30 kwietnia 2024 roku (sygnatura 0112-KDIL2-1.4011.113.2024.2.JK). Wnioskodawca wraz z żoną założył fundację rodzinną i zapytał Dyrektora KIS czy wypłata świadczenia na jego rzecz będzie korzystać w całości ze zwolnienia z opodatkowania podatkiem PIT. Zdaniem wnioskodawcy zwolnienie będzie przysługiwać w 100%, a nie według proporcji wniesionego przez niego oraz żonę mienia do fundacji rodzinnej. Dyrektor KIS uznał takie stanowisko za nieprawidłowe. Organ stwierdził, że mienie wniesione do fundacji rodzinnej w drodze darowizny przez małżonka można, zgodnie z art. 28 ust. 2 pkt 1 ustawy o fundacji rodzinnej, uznać za wniesione przez tego fundatora tylko o ile małżonek nie jest jednocześnie pozostałym fundatorem fundacji rodzinnej. Dyrektor KIS uznał, że wypłata na rzecz wnioskodawcy świadczenia nie będzie korzystać w całości ze zwolnienia z opodatkowania podatkiem PIT. Zdaniem Organu, ponieważ nie można uznać, że skoro fundatorzy są zaliczani do zerowej grupy podatkowej to na potrzeby ustalenia proporcji mienia do celów podatku dochodowego każdy z fundatorów wniósł je w wysokości 100%.

Podsumowując, w opinii Dyrektora KIS wypłata świadczeń dla fundatorów-małżonków nie będzie korzystać ze 100% zwolnienia z opodatkowania podatkiem PIT. Stanowisko to stoi w sprzeczności z celem wprowadzenia fundacji rodzinnej do polskiego systemu prawnego. Idąc dalej należałoby stwierdzić, że fundacji rodzinnej nie powinni zakładać małżonkowie, a jedynie single, jeśli chcą korzystać z pełnego zwolnienia w zakresie podatku PIT od wypłacanych przez fundację rodzinną świadczeń.

Podatek dochodowy od przychodów z dywidend oraz innych przychodów (dochodów) z tytułu udziału w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Polski wynosi 19% uzyskanego przychodu (dochodu). Podatek ten określany jest także jako podatek u źródła (z ang. WHT – Withholding Tax). Jest to stawka zryczałtowana co oznacza, że nie zależy ona od wysokości uzyskanego przychodu (dochodu).

Ustawa o podatku dochodowym od osób prawnych (dalej: Ustawa o CIT) przewiduje zwolnienie dywidendowe pod warunkiem spełnienia warunków określonych w art. 22 ust. 4 oraz ust. 4a ustawy o CIT. Warunki te muszą być spełnione łącznie i są one następujące:

1) wypłacającym dywidendę jest spółka mająca siedzibę lub zarząd na terytorium Polski;

2) uzyskującym dochody jest spółka podlegająca w Polsce lub w innym niż Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego, opodatkowaniu podatkiem dochodowym od całości swoich dochodów, bez względu na miejsce ich osiągania;

3) spółka otrzymująca dywidendę posiada bezpośrednio nie mniej niż 10% udziałów (akcji) w kapitale spółki wypłacającej dywidendę;

4) spółka otrzymująca dywidendę nie korzysta ze zwolnienia z opodatkowania podatkiem dochodowym od całości swoich dochodów, bez względu na źródło ich osiągania;

5) spółka otrzymująca dywidendę będzie posiadać udziały (akcje) w spółce wypłacającej dywidendę nieprzerwanie przez okres dwóch lat.

W art. 26 ust. 1f ustawy o CIT wskazano, że w przypadku dywidend wypłacanych na rzecz spółki podlegającej w Polsce, innym kraju UE lub EOG opodatkowaniu podatkiem dochodowym od całości swoich dochodów, bez względu na miejsce ich osiągania, jeżeli łączna kwota należności wypłacona temu podatnikowi w obowiązującym u płatnika roku podatkowym nie przekracza kwoty 2 mln zł, osoby prawne, które dokonują wypłaty należności stosują zwolnienia wynikające art. 22 ust. 4, z uwzględnieniem ust. 1c, pod warunkiem uzyskania od tej spółki lub jej zagranicznego zakładu sporządzonego na piśmie oświadczenia, że w stosunku do wypłacanych należności spełnione zostały warunki, o których mowa odpowiednio w art. 22 ust. 4 pkt 4.

Jednocześnie w art. 26 ust. 2e ustawy o CIT wskazano, że jeśli wartość wypłat (w tym dywidend) przekroczyła w roku podatkowym u wypłacającego 2 mln zł na rzecz tego samego podatnika, wówczas od nadwyżki ponad kwotę 2 mln zł należy pobrać podatek WHT według stawki 19%. Ustawodawca ograniczył zatem zwolnienie dywidendowe do górnego limitu wynoszącego 2 mln zł. Przy czym, przez wypłaty rozumie się wykonanie zobowiązania w jakiejkolwiek formie, w tym poprzez zapłatę, potrącenie lub kapitalizację odsetek.

Jednakże na mocy art. 26 ust. 7a ustawy o CIT można odstąpić od pobrania podatku WHT od nadwyżki wypłat ponad kwotę 2 mln zł, jeśli płatnik złożył oświadczenie, że posiada dokumenty wymagane przez przepisy prawa podatkowego dla zastosowania stawki podatku albo zwolnienia lub niepobrania podatku, wynikających z przepisów szczególnych lub umów o unikaniu podwójnego opodatkowania oraz że, nie posiada wiedzy uzasadniającej przypuszczenie, że istnieją okoliczności wykluczające możliwość zastosowania stawki podatku albo zwolnienia lub niepobrania podatku, wynikających z przepisów szczególnych lub umów o unikaniu podwójnego opodatkowania (oświadczenie WH-OSC).

Powyższe oświadczenie składa kierownik jednostki wypłacającej należności objęte podatkiem WHT, nie później niż ostatniego dnia drugiego miesiąca następującego po miesiącu, w którym doszło do przekroczenia kwoty wypłat 2 mln zł. Oświadczenie składane jest pod rygorem odpowiedzialności karnej skarbowej.

W interpretacji indywidualnej z dnia 29.03.2024 r. (nr 0111-KDIB1-2.4010.39.2024.2.AK) wnioskodawcy (wniosek wspólny) przedstawili następujący stan faktyczny:

1) spółka X z siedzibą w Polsce planuje wypłacić dywidendę na rzecz spółki Y, także z siedzibą w Polsce;

2) spółka Y podlega w Polsce opodatkowaniu podatkiem dochodowym od całości swoich dochodów, bez względu na miejsce ich osiągania;

3) spółka Y posiada bezpośrednio 58,17% udziałów w kapitale zakładowym spółki X;

4) spółka Y nie korzysta ze zwolnienia z opodatkowania podatkiem dochodowym od całości swoich dochodów, bez względu na źródło ich osiągania;

5) spółka Y będzie posiadać udziały w X nieprzerwanie przez okres dwóch lat;

6) spółka X uzyska oświadczenie od spółki Y, o którym mowa w art. 26 ust. 1f ustawy o CIT;

7) spółka X dochodowa należytej staranności w myśl art. 26 ust. 1 ustawy o CIT;

8) spółka X złoży oświadczenie, o którym mowa w art. 26 ust. 7a ustawy o CIT.

Wnioskodawcy zadali Dyrektorowi KIS następujące pytanie: „Czy w przypadku wypłaty dywidendy zastosowanie znajdzie „zwolnienie dywidendowe” przewidziane w art. 22 ust. 4 ustawy o CIT, a w związku z tym spółka nie będzie płatnikiem zobowiązanym do poboru podatku na podstawie art. 26 ustawy o CIT?”. Ich zdaniem zastosowanie znajdzie zwolnienie dywidendowe, bowiem zostały spełnione wszystkie warunki ustawowe.

Dyrektor KIS uznał stanowisko w wnioskodawcy za prawidłowe wskazując, że zastosowanie znajdzie zwolnienie od podatku dochodowego przychodów z tytułu wypłaty dywidendy zgodnie z art. 22 ust. 4 ustawy o CIT. Organ zaznaczył, że spełnione zostaną wszystkie warunki do zastosowania zwolnienia.

Podatek u źródła należy do jednego z bardziej skomplikowanych obszarów ustawy o CIT. Przede wszystkim na płatników podatku WHT zostało nałożonych wiele obowiązków o charakterze dokumentacyjnym. W przypadku wypłaty dywidendy możliwe jest zastosowanie zwolnienia, nawet gdy łączna wartość wypłacanych należności przekracza kwotę 2 mln zł w roku podatkowym. Jednak w takiej sytuacji płatnik zobowiązany jest do sporządzenia oświadczenia WH-OSC, które podpisuje kierownik jednostki i następnie jego złożenia do właściwego urzędu skarbowego. Oświadczenie to składane jest pod rygorem odpowiedzialności karnej skarbowej. Podatniku, koniecznie pamiętaj o dochowaniu należytej staranności!

📝 Co do zasady fundacje rodzinne zwolnione są podmiotowo z podatku CIT. Jednak podatek wystąpi m.in. w związku z postawieniem świadczenia do dyspozycji beneficjentom lub prowadzeniem działalności gospodarczej wykraczającej poza zakres określony ustawą o fundacji rodzinnej.

❌ Jednocześnie fundacje rodzinne nie zostały zwolnione z obowiązku opłacania podatku od przychodów z budynków, którego podstawę opodatkowania stanowi suma przychodów z poszczególnych budynków pomniejszona o kwotę 10 000 000 zł, zaś stawka podatku to 0,035% tej podstawy.

➡️ W interpretacji indywidualnej z dnia 28.03.2024 r. (sygn. 0 111 –KDIB1-2.4010.3.2024.1.MK,) wnioskodawca zapytał Dyrektora KIS czy fundacja rodzinna będzie miała prawo do odliczenia zapłaconego podatku od przychodów z budynków: – od 15% podatku dochodowego od świadczeń na rzecz beneficjentów (art. 24q ust. 1 ustawy o CIT) oraz – od 25% podatku dochodowego od działalności gospodarczej wykraczającej poza dozwolony zakres (art. 24r ust. 1 ustawy o CIT)? Zdaniem wnioskodawcy fundacja rodzinna będzie miała możliwość odliczenia zapłaconego podatku od przychodów z budynków w obu sytuacjach.

Dyrektor KIS tylko częściowo przyznał rację wnioskodawcy 🔍

🚫 Zdaniem Organu fundacja rodzinna nie będzie miała prawa do odliczenia zapłaconego podatku od przychodów z budynków od 15% podatku dochodowego od świadczeń na rzecz beneficjentów (art. 24q ust. 1 ustawy o CIT).

✅ Fundacja rodzinna będzie mogła za to odliczyć zapłacony podatek od przychodów z budynków od 25% podatku dochodowego od działalności gospodarczej wykraczającej poza dozwolony zakres (art. 24r. ust. 1 ustawy o CIT).

Chcesz założyć fundację rodzinną i potrzebujesz porady oraz opieki podatkowej? Napisz do nas! 📧

👉 Umów się na darmową, godzinną konsultację!

Ulga na ekspansję (bądź ulga prowzrostowa) uregulowana została w art. 18eb ustawy o CIT. Istotą tej ulgi jest możliwość dodatkowego odliczenia od podstawy opodatkowania wydatków poniesionych w celu zwiększenia przychodów ze sprzedaży produktów, nie więcej jednak niż 1 000 000 zł w roku podatkowym. Ulga dotyczy podatników, którzy wytworzyli produkty w ramach swojej działalności gospodarczej.

Ulga na ekspansję (bądź ulga prowzrostowa) uregulowana została w art. 18eb ustawy o CIT. Istotą tej ulgi jest możliwość dodatkowego odliczenia od podstawy opodatkowania wydatków poniesionych w celu zwiększenia przychodów ze sprzedaży produktów, nie więcej jednak niż 1 000 000 zł w roku podatkowym. Ulga dotyczy podatników, którzy wytworzyli produkty w ramach swojej działalności gospodarczej.

Jednocześnie ustawodawca wprowadził szereg innych kryteriów, których spełnienie uprawnia podatnika do skorzystania z tej ulgi. Między innymi uzyskiwane przychody nie mogą dotyczyć zysków kapitałowych, zaś zwiększenie przychodów ze sprzedaży dotyczyć musi wyłącznie odpłatnego zbycia produktów do podmiotu niebędącego podmiotem powiązanym w rozumieniu przepisów o cenach transferowych.

Ponadto, w okresie dwóch kolejno następujących po sobie latach podatkowych, licząc od roku poniesienia kosztów: 1) przychody ze sprzedaży muszą wzrosnąć w stosunku do roku podatkowego poprzedzającego rok poniesienia kosztów, albo 2) podmiot musi osiągnąć przychody ze sprzedaży produktów dotychczas nieoferowanych, albo 3) podatnik musi osiągnąć przychody ze sprzedaży produktów dotychczas nieoferowanych w danym kraju.

Jednocześnie ustawodawca precyzuje także kategorie kosztów, które mogą zostać z tytułu ekspansji odliczone od dochodu. Są to w szczególności koszty uczestnictwa w targach, działań promocyjno-informacyjnych, dostosowania opakowań produktów do wymagań kontrahentów, przygotowania dokumentacji umożliwiającej sprzedaż produktów oraz przygotowania dokumentacji niezbędnej do przystąpienia do przetargu.

Wątpliwość podatników niekiedy budzi kwestia definicji produktów. Ustawodawca w art. 18eb ust. 2 ustawy o CIT wskazał, że przez produkty rozumie się rzeczy wytworzone przez podatnika. W praktyce zdarza się, że Dyrektor KIS kwestionował działania podatników twierdząc, że nie mogą oni skorzystać z ulgi prowzrostowej ponieważ sprzedaż nie dotyczyła rzeczy przez nich wytworzonych (przykładowo: Pismo z dnia 4.03.2024 r., wydane przez: Dyrektor Krajowej Informacji Skarbowej, 0111-KDIB2-1.4010.518.2023.2.DD).

Tymczasem w interpretacji indywidualnej z dnia 14.03.2024 r. (nr 0111-KDIB1-3.4010.21.2024.1.MBD) Dyrektor Krajowej Informacji Skarbowej zgodził się z wnioskodawcą, że oferowane przez Spółkę tarcze hamulcowe do pojazdów mechanicznych są produktami wytworzonymi przez Spółkę w rozumieniu art. 18eb ustawy o CIT. Organ stwierdził, że „Spółka wytwarza rzecz (produkt) w postaci tarczy hamulcowych. Jak wskazano powyżej, wytworzyć produkt oznacza jego wyprodukowanie, a więc przeprowadzenie jego etapów produkcji od początku do końca. Oczywistym jest, że producenci tarcz hamulcowych nie są w stanie wyprodukować wszystkich elementów tarcz hamulcowych i zmuszeni są do nabywania niektórych elementów (komponentów) od dostawców zewnętrznych”.

Podsumowując, ulga na ekspansję stanowi ciekawą preferencję podatkową dla podmiotów, które wytwarzają w swojej działalności produkty i które planują zwiększyć sprzedaż dotychczasowych produktów, bądź wejść na nowe rynki zbytu. Należy jednak mieć na uwadze, że ulga przysługuje tylko tym podatnikom, którzy produkują wyroby, a więc przeprowadzają etapy produkcji od początku do końca.

Co do zasady fundacje rodzinne zwolnione są z podatku dochodowego od osób prawnych na mocy art. 6 ust. 1 pkt 25 ustawy o CIT. Zwolnieniem objęta jest prowadzona przez fundacje rodzinne działalność gospodarcza w zakresie wyznaczonym w art. 5 ust. 1 ustawy o fundacji rodzinnej. Dozwoloną działalnością gospodarczą prowadzoną przez fundacje rodzinne jest między innymi przystępowanie do spółek handlowych.

Opodatkowaniu podatkiem CIT podlega przekazanie lub postawienie do dyspozycji świadczeń na rzecz beneficjentów lub innych osób. Taka wypłata opodatkowana jest 15% podatkiem CIT zgodnie z art. 24q ust. 1 ustawy o CIT. Beneficjenci z tzw. zerowej grupy podatkowej korzystają ze zwolnienia z opodatkowania PIT, natomiast beneficjenci z grupy II i III opodatkowani są 10% stawką PIT, a pozostałe osoby stawką 15%.

Zwolnienie w podatku CIT nie ma zastosowania do działalności gospodarczej fundacji rodzinnej wykraczającej poza zakres określony w ustawie o fundacji rodzinnej. Wówczas stawka podatku na mocy art. 24r ust. 1 ustawy o CIT wynosi 25%.

Spółkami handlowymi zgodnie z art. 1 § 2 ustawy Kodeks spółek handlowych są: spółka jawna, spółka partnerska, spółka komandytowa, spółka komandytowo – akcyjna, spółka z ograniczoną odpowiedzialnością, prosta spółka akcyjna i spółka akcyjna. Ustawodawca wyłączył z dozwolonej działalności gospodarczej fundacji rodzinnych przystępowanie do innych typów spółek aniżeli handlowych.

W związku z powyższym powstaje wątpliwość czy przystąpienie przez fundację rodzinną do zagranicznej spółki za każdym razem stanowi dozwoloną działalność gospodarczą fundacji rodzinnej.

W wydanej interpretacji indywidualnej z dnia 5 stycznia 2024 r. (nr 0114-KDIP2-1.4010.551.2023.2.PP) wnioskodawca będący fundacją rodzinną w organizacji przedstawił zamiar wniesienia do fundacji mienia na pokrycie funduszu założycielskiego w postaci praw udziałowych w special limited partnership (Societe en commandite specjale – SCSp) z siedzibą w Luxemburgu. Spółka ta nie posiada osobowości prawnej a podatnikami są wspólnicy spółki. Wnioskodawca uważa, że przystąpienie do takiej spółki zbieżne jest z dyspozycją art. 5 ust. 1 pkt 3 ustawy o fundacji rodzinnej w ramach dozwolonej działalności gospodarczej.

Dyrektor Krajowej Informacji Skarbowej uznał stanowisko wnioskodawcy za nieprawidłowe. Zdaniem Organu przystąpienie fundacji rodzinnej do Luksemburskiej spółki SCSp stanowi działalność gospodarczą wykraczającą poza dozwolony ustawowo zakres. Spółka SCSp nie jest podatnikiem podatku dochodowego od osób prawnych w Luksemburgu, a tylko do podatników CIT mogą przystępować fundacje rodzinne. Jak stwierdził Organ „brak jest podstaw do uznania, że spółka SCSp jest podmiotem o podobnym charakterze względem wymienionych w art. 5 ust. 1 pkt 3 ustawy o fundacji rodzinnej, tj. do spółek handlowych, funduszy inwestycyjnych czy też spółdzielni. Tym samym dochód uzyskany przez fundację rodzinną z tytułu przystąpienia i uczestnictwa w Spółce SCSp powinien być objęty sankcyjnym 25% podatkiem dochodowym, na podstawie art. 24r u.p.d.o.p.”.

Podsumowując, przystąpienie fundacji rodzinnej do Luksemburskiej spółki Societe en commandite specjale (SCSp) stanowi działalność gospodarczą wykraczającą poza dozwolony ustawowo zakres. SCSp nie jest podatnikiem podatku CIT w Luksemburgu, w związku z czym nie wykazuje analogii do spółek handlowych w myśl przepisów kodeksu spółek handlowych. W konsekwencji po stronie fundacji rodzinnej powstanie obowiązek w podatku CIT według sankcyjnej stawki wynoszącej 25%.

Co do zasady fundacje rodzinne zwolnione są z podatku dochodowego od osób prawnych na mocy art. 6 ust. 1 pkt 25 ustawy o CIT. Zwolnieniem objęta jest prowadzona przez fundacje rodzinne działalność gospodarcza w zakresie wyznaczonym w art. 5 ust. 1 ustawy o fundacji rodzinnej. Dozwoloną działalnością gospodarczą prowadzoną przez fundacje rodzinne jest między innymi najem i dzierżawa, przystępowanie do spółek handlowych, nabywanie i zbywanie papierów wartościowych bądź też udzielanie pożyczek określonym podmiotom.

Opodatkowaniu podatkiem CIT podlega dopiero przekazanie lub postawienie do dyspozycji świadczeń na rzecz beneficjentów lub innych osób. Taka wypłata opodatkowana jest 15% podatkiem CIT zgodnie z art. 24q ust. 1 ustawy o CIT. Beneficjenci z tzw. zerowej grupy podatkowej korzystają ze zwolnienia z opodatkowania PIT, natomiast beneficjenci z grupy II i III opodatkowani są 10% stawką PIT, a pozostałe osoby stawką 15%.

Zwolnienie w podatku CIT nie ma zastosowania do działalności gospodarczej fundacji rodzinnej wykraczającej poza zakres określony w ustawie o fundacji rodzinnej. Wówczas stawka podatku na mocy art. 24r ust. 1 ustawy o CIT wynosi 25%.

Fundacje rodzinne mogą zbywać posiadane mienie, bowiem stanowi to jeden z fundamentów ich powołania, jakim jest gromadzenie i pomnażanie majątku. Jednak w myśl art. 5 ust. 1 pkt 1 ustawy o CIT nie stanowi dozwolonej działalności gospodarczej zbywanie mienia, które wcześniej zostało nabyte wyłącznie w celu dalszego zbycia.

W związku z powyższym powstaje wątpliwość czy nabycie przez fundację rodzinną nieruchomości i następnie wniesienie jej jako wkład niepieniężny na pokrycie udziałów w kapitale zakładowym spółki kapitałowej jest czynnością wykraczającą poza dozwoloną działalność gospodarczą fundacji rodzinnej.

Dokładnie takie pytanie zadał Dyrektorowi Krajowej Informacji Skarbowej wnioskodawca będący fundacją rodzinną w organizacji w wydanej interpretacji indywidualnej z dnia 8 stycznia 2024 r. (nr 0114-KDIP2-1.4010.550.2023.2.PP). Wnioskodawca uważa, że nabycie przez fundację rodzinną nieruchomości i następnie wniesienie jej aportem do spółki kapitałowej nie będzie opodatkowane podatkiem CIT.

Dyrektor Krajowej Informacji Skarbowej uznał stanowisko wnioskodawcy za nieprawidłowe. Mianowicie zdaniem Organu w związku z wniesieniem mienia fundacji w postaci nieruchomości nabytej wyłącznie w celu przystąpienia do spółki kapitałowej „należy uznać, że dojdzie do sytuacji opisanej w art. 5 ust. 1 pkt 1 ustawy o fundacji rodzinnej, stanowiącej wykroczenie poza dopuszczalny zakres działalności gospodarczej fundacji, co skutkuje opodatkowaniem na podstawie art. 24r ust. 1 u.p.d.o.p”. Mamy zatem do czynienia z opodatkowaniem takiej transakcji sankcyjną 25% stawką podatku CIT.

Podsumowując, nabycie przez fundację rodzinną nieruchomości w celu wniesienia jej aportem do spółki kapitałowej nie stanowi przystąpienia do spółki handlowej jako dozwolonej działalności gospodarczej fundacji rodzinnej, lecz stanowi zbycie mienia, które wcześniej zostało nabyte wyłącznie w celu dalszego zbycia. W konsekwencji po stronie fundacji rodzinnej powstanie obowiązek w podatku CIT według sankcyjnej stawki wynoszącej 25%.

Charakterystyka ulgi

Od 1 stycznia 2022 roku wprowadzono do ustawy o podatku dochodowym od osób prawnych (dalej: „Ustawa o CIT”) ulgę konsolidacyjną. Celem wprowadzenia tej ulgi było podatkowe wsparcie tych podmiotów, które decydują się ratować inne podmioty zagrożone upadłością. Zdaniem ustawodawcy pozwoli to z jednej strony ograniczyć negatywne społeczne skutki upadłości, a także wpłynie na zwiększenie konkurencyjności podmiotów, które na skutek akwizycji staną się większe, silniejsze i dysponujące większymi zasobami. Stąd ulga ta niekiedy nazywana jest ulgą akwizycyjną.

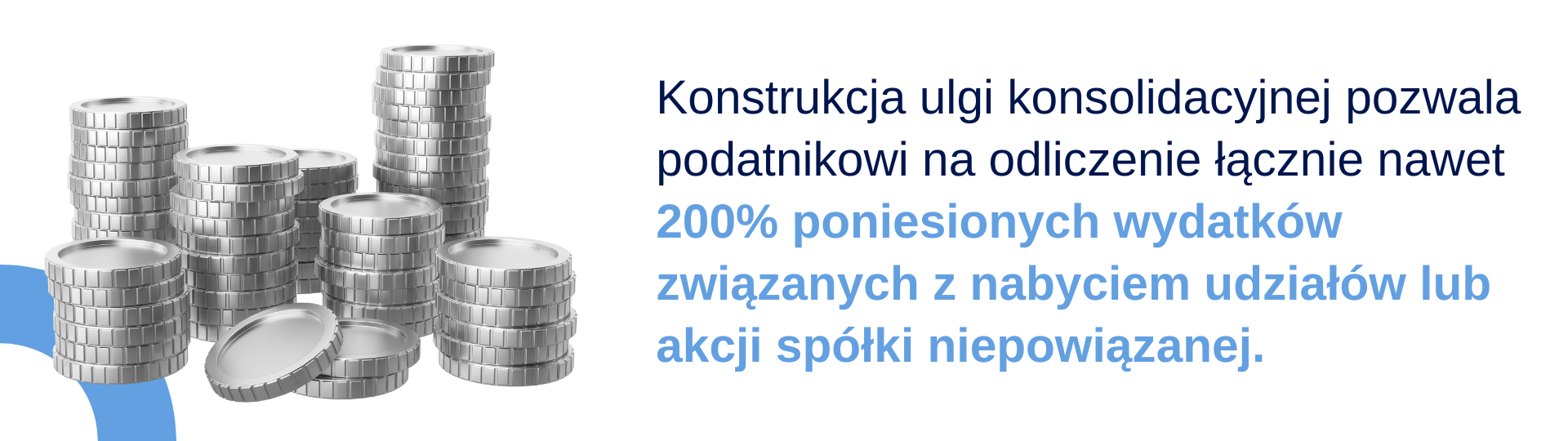

Ulga konsolidacyjna polega na odliczeniu od podstawy opodatkowania wydatków poniesionych w związku z nabyciem udziałów lub akcji spółki niepowiązanej, do wysokości osiągniętego dochodu uzyskanego w roku podatkowym przez podatnika z przychodów innych niż przychody z zysków kapitałowych, nie więcej jednak niż 250 000 zł.

Konstrukcja tej ulgi pozwala podatnikowi na odliczenie łącznie nawet 200% poniesionych wydatków związanych z nabyciem udziałów lub akcji spółki niepowiązanej, najpierw w formie zaliczenia ich do kosztów uzyskania przychodów w wysokości 100%, a następnie do dodatkowego odliczenia poniesionych wydatków od podstawy opodatkowania, jednak nie więcej niż 250 000 zł w roku podatkowym.

Warunki do skorzystania z ulgi

Skorzystanie z ulgi konsolidacyjnej możliwe jest po spełnieniu szeregu warunków. Sprawiają one, że w praktyce ulga ta nie do końca może spełnić swój cel i przyczynić się do uratowania wielu podmiotów.

Warunki dotyczące spółki nabywanej

Po pierwsze, spółka, której udziały (akcje) są nabywane musi mieć osobowość prawną oraz siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej lub w innym państwie, z którym Rzeczpospolita Polska zawarła umowę o unikaniu podwójnego opodatkowania. Tym samym odpada nabycie udziałów lub akcji podmiotu z siedzibą w raju podatkowym.

Po drugie, główny przedmiot działalności spółki nabywanej musi być tożsamy lub wspierający działalność Spółki nabywającej, przy czym działalność spółki nabywanej nie może być działalnością finansową. Niestety ustawodawca nie zdefiniował działalności wspierającej, przez co „uchylił” możliwość podważania przez organy podatkowe tego typu transakcji.

Po trzecie, działalność spółki nabywanej ma być prowadzona co najmniej na 24 miesiące przed nabyciem. Ustawodawca zabezpieczył się przed możliwością optymalizacji podatkowej w postaci nabywania udziałów lub akcji w nowo utworzonych podmiotach, której celem byłoby jedynie celowe obniżenie podstawy opodatkowania w spółce nabywającej.

Warunki dotyczące spółki nabywającej

Po pierwsze, spółka nabywająca musi uzyskiwać przychody inne niż przychody z zysków kapitałowych. Niestety ustawodawca nie sprecyzował czy spółka nabywająca ma uzyskiwać przychody inne niż z zysków kapitałowych obojętnie w jakiej wartości, czy też ma nie uzyskiwać przychodów z zysków kapitałowych w ogóle. Wydaje się, że poprawną interpretacją tego warunku jest uzyskiwanie jakichkolwiek przychodów z działalności, innych niż z zysków kapitałowych. Niektóre grupy podmiotów, takie jak spółki holdingowe, które niekiedy uzyskują przychody wyłącznie z zysków kapitałowych, mogą napotkać na trudności w stosowaniu ulgi konsolidacyjnej.

Po drugie, spółka nabywająca musi prowadzić działalność co najmniej 24 miesięcy przed nabyciem. Jest to ten sam warunek, który postawiono po stronie spółki nabywanej.

Po trzecie, spółka nabywająca w ramach jednej transakcji ma obejmować udziały (akcje) w ilości dającej bezwzględną większość praw głosu. Ograniczono zatem możliwość skorzystania z ulgi konsolidacyjnej przez podmioty nabywające mniejszościowe pakiety udziałów lub akcji.

Warunki dotyczące poniesionych wydatków

W związku z ulgą konsolidacyjną możliwe jest odliczenie od dochodu określonych rodzajów wydatków na nabycie udziałów lub akcji w spółce będącej osobą prawną. Są to wydatki związane bezpośrednio z transakcją nabycia udziałów lub akcji w tej spółce na:

- obsługę prawną nabycia udziałów i akcji i ich wycenę,

- opłaty notarialne, sądowe i skarbowe,

- podatki i inne należności publicznoprawne zapłacone w Rzeczypospolitej Polskiej i za granicą.

Jednocześnie wyłączono możliwość odliczenia od dochodu ceny zapłaconej za nabywane udziały lub akcje oraz ponoszonych w związku z tą transakcją kosztów finansowania dłużnego (odsetek).

Wydatki odliczone od podstawy opodatkowania na podstawie ulgi konsolidacyjnej podlegają zaliczeniu do kosztów uzyskania przychodów zgodnie z ustawą o CIT na ogólnych zasadach. To znaczy, że wydatek nie może być ujęty w art. 16 ustawy o CIT jako niestanowiący kosztów uzyskania przychodów, musi być poniesiony przez podmiot, mieć definitywny charakter i odpowiednio udokumentowany.

Ulga w zeznaniu podatkowym

Odliczenia kosztów dokonuje się w zeznaniu CIT-8 za rok podatkowy, w którym zostały nabyte udziały lub akcje, w pozycji 118. Jednocześnie podatnik zobowiązany jest do sporządzenia informacji o odliczeniach od dochodu i od podatku oraz o dochodach (przychodach) wolnych od podatku na formularzu CIT-8/O i wykazania odliczonych kosztów w ramach ulgi konsolidacyjnej w pozycji 169.

Odliczenie od dochodu wydatków na nabycie udziałów lub akcji będzie musiało zostać skorygowane, jeśli w ciągu 36 miesięcy od dnia nabycia podatnik lub jego następca prawny m.in. zostaną postawieni w stan likwidacji, sprzedadzą lub umorzą nabyte udziały lub akcje.

Podsumowanie

Czy ulga konsolidacyjna może stać się game changerem i znacząco wpłynąć na ilość akwizycji dokonywanych przez krajowych podatników CIT? Wydaje się, że nie. Przede wszystkim wynika to z faktu, że preferencja nie jest na tyle znacząca by zachęcić do tego duże podmioty, które i tak są już aktywne w tym obszarze. Jednak potencjalnie może ona pobudzić do akwizycji mniejsze podmioty i wpłynąć na większą koncentrację w danej branży. Niemniej wprowadzenie ulgi konsolidacyjnej należy ocenić pozytywnie i liczyć na to, że więcej takich preferencji zostanie w przyszłości wprowadzonych w ustawie o CIT.

Wykaz skrótów

| Ustawa o CIT | |

| Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2022 r., poz. 2587 z późn. zm.). |

Charakterystyka ulgi

Od 1 stycznia 2022 roku wprowadzono do ustawy o podatku dochodowym od osób prawnych (dalej: „Ustawa o CIT”) ulgę na IPO. Celem wprowadzenia tej ulgi była chęć wsparcia polskich podmiotów wchodzących na giełdę, a tym samym wzmocnienie polskiego rynku kapitałowego. Dokonując pierwszej oferty publicznej należy ponieść liczne koszty, w tym koszty przygotowania prospektu emisyjnego, opłaty giełdowe czy koszty usług prawnych i finansowych, co wiąże się ze znacznymi wydatkami. Zatem możliwość częściowego odliczenia tych kosztów w ramach ulgi na IPO należy ocenić jako zachętę do podjęcia decyzji o wejście na giełdę.

Przez wejście na giełdę rozumie się dokonanie pierwszej oferty publicznej dotyczącej akcji w rozumieniu art. 4 pkt 5 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz. U. z 2022 r. poz. 2554) z zamiarem ubiegania się o dopuszczenie do obrotu na GPW lub NewConnect. Ustawodawca wprowadzając ulgę na IPO nie ograniczył jej tylko do podmiotów wchodzących na rynek regulowany (GPW), ale rozszerzył ją także na rynek alternatywny (NewConnect).

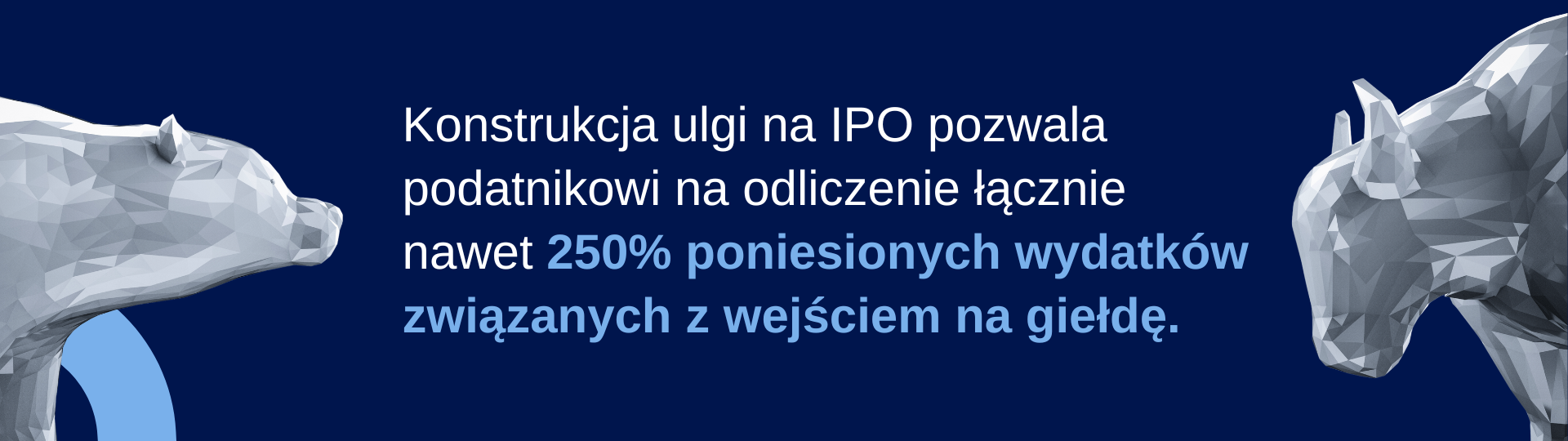

Ulga na IPO polega na odliczeniu od podstawy opodatkowania kwoty stanowiącej 150% wydatków na przygotowanie prospektu emisyjnego, opłaty notarialne, sądowe, skarbowe i giełdowe oraz opracowanie i publikację ogłoszeń wymaganych przepisami prawa oraz 50% wydatków, bez uwzględnienia podatku od towarów i usług, na usługi doradztwa prawnego, w tym doradztwa podatkowego, i finansowego, nie więcej jednak niż 50 000 zł. Ustawodawca zatem limituje do kwoty 50 000 zł możliwość odliczenia wydatków związanych z kosztami, które nie mają obligatoryjnego charakteru.

Wymaga podkreślenia, że odliczenie określonych wydatków związanych z wejściem na giełdę dokonuje się od podstawy opodatkowania, która została pomniejszona o kwoty wynikające z ulgi B+R, ulgi na prototyp, ulgi prowzrostowej oraz ulgi konsolidacyjnej.

Warunki do skorzystania z ulgi

Ustawodawca wprowadził ogólną dyrektywę związaną z zaliczeniem wydatków na IPO jako podlegających odliczeniu od dochodu.

Przede wszystkim muszą to być wydatki poniesione bezpośrednio na dokonanie pierwszej oferty publicznej. Rozumie się przez to wydatki związane bezpośrednio i wyłącznie z tą ofertą poniesione w roku podatkowym, w którym dokonano pierwszej oferty publicznej dotyczącej akcji lub w roku poprzedzającym ten rok podatkowy, nie później niż do dnia dokonania tej pierwszej oferty publicznej dotyczącej akcji.

Innym warunkiem zastosowania ulgi na IPO jest definitywny charakter poniesionych wydatków na dokonanie pierwszej oferty publicznej. Oznacza to, że wydatki te mogą zostać odliczone tylko jeśli nie zostały podatnikowi zwrócone w jakiejkolwiek formie lub nie zostały odliczone od podstawy opodatkowania podatkiem dochodowym.

Ulga w zeznaniu podatkowym

Odliczenia wydatków dokonuje się w zeznaniu CIT-8 za rok podatkowy, w którym podatnik wprowadził swoje akcje po raz pierwszy do obrotu na GPW lub NewConnect w pozycji 118. Jednocześnie podatnik zobowiązany jest do sporządzenia informacji o odliczeniach od dochodu i od podatku oraz o dochodach (przychodach) wolnych od podatku na formularzu CIT-8/O i wykazania odliczonych wydatków w ramach ulgi na IPO w pozycji 170.

Podsumowanie

Ulga na IPO to w pewnym sensie nagroda dla podmiotów, które decydują się wejść na giełdę, tym samym wpływając na wzmocnienie polskiego rynku kapitałowego. Mechanizm ulgi pozwala podatnikom na odliczenie od podstawy opodatkowania wydatków poniesionych bezpośrednio na dokonanie pierwszej oferty publicznej. Odliczenie to wynosi 150% dla wydatków obligatoryjnych oraz 50%, lecz nie więcej niż 50 000 zł, dla wydatków związanych z usługami doradztwa prawnego. Intencją ustawodawcy było wywołanie impulsu do pozyskiwania środków na finansowanie działalności podmiotów poprzez emisję akcji, gdyż w ostatnich latach obserwuje się stosunkowo niewiele debiutów giełdowych.

Wykaz skrótów

Ustawa o CIT

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2022 r., poz. 2587 z późn. zm.).